疫症重创铺市 五大购物区共录1,151间空置街铺 四核心区吉铺半年飙近4成 铜锣湾空置率18% 美联工商铺建议商场街铺业主提供租金宽免 与租户共蹄双赢

全部资讯I2020/09/16

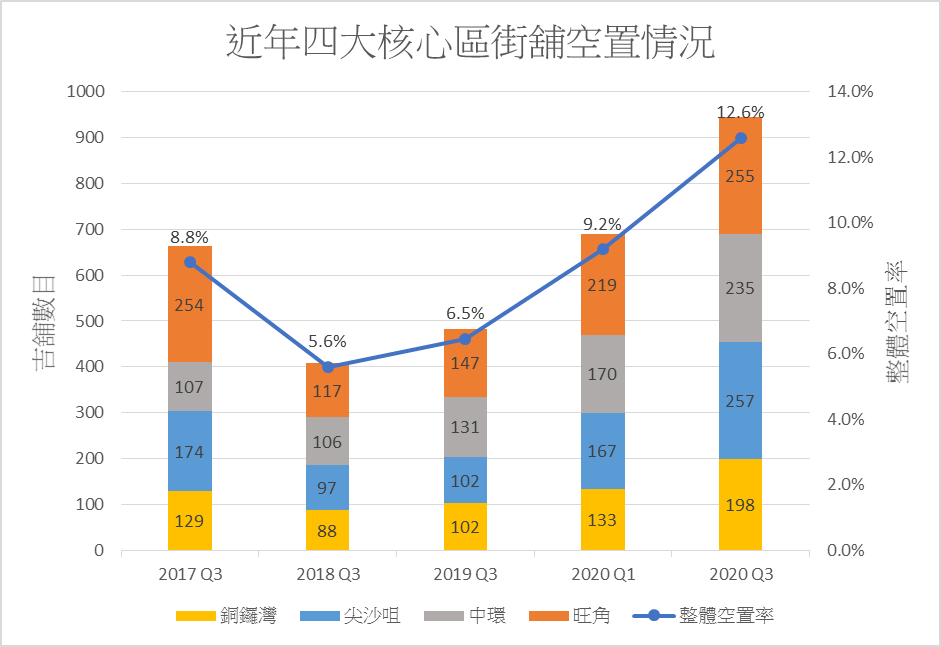

为时逾大半年的疫症重创零售业及铺市,美联工商铺资料研究部数据显示,今年7至8月份四大核心区(尖沙咀、旺角、铜锣湾、中环)空置铺位(吉铺)数目增至945间,较今年首季飙升37%,空置率高达12.6%,创本行有纪录以来新高,而铜锣湾空置率更高见18%。本行推算现时全港或超过4,000间丢空街铺,由于大量吉铺需待消化,加上铺市出现结构性改变,相信未来商铺空置率仍然于高位徘徊。本行又建议商场及商铺业主应正视现实,为租户提供租金宽免共蹄双赢,以免日后潜在损失更大。

推算全港最少4,000间街铺丢空

美联工商铺行政总裁黄汉成指出,本行最新统计显示,今年7至8月五个主要购物区(铜锣湾、中环、尖沙咀、旺角及元朗)共录1,151间吉铺,当中四核心区占945间,而上述五区的街铺数目约占全港两成,若按最新的数据推算,估计现时全港各区共有最少4,000间街铺沦为丢空,若计及商场和楼上铺,全港吉铺数目相信会更高。

他指出,是次统计涵盖221条街道共10,250间街铺(四核心区占7,525间),这亦是本行首度详细地统计元朗区数据,是次数据主要反映香港受疫情打击后半年,以及本港于7月中爆发第三波疫情前后的商铺市况。

核心区945间吉铺创新高

美联工商铺资料研究部分析员陈浩璋表示,受到疫情影响,四核心区空置率激增至945间吉铺,空置率的12.6%创下本行有纪录以来新高,较今年1至2月份的689间吉铺激增37%,而按年更大增96%,其中,铜锣湾空置率最新高见18%,冠绝各区。

他续指,核心区游客街及食街的空置严重恶化,例如尖沙咀广东道罕有地录得7间吉铺,较年初的2间大增,中环苏豪区及兰桂坊一带,更分别录得46间及18间吉铺。主要街道方面,铜锣湾谢斐道以35.2%冠绝核心区,其次为加连威老道的34.6%。本地消费为主的街道空置也上升,例如中环坚道及结志街的吉铺数目半年间均增加一倍,而民生消费元素较重的元朗区,空置率也达7.6%,该区空置率较高的街道包括(10.9%)及又新街(7.9%),惟与核心区相比仍然属较低的水平。

饮食业旅游相关表现续弱

陈浩璋续指,疫症重创旅游业及饮食业,相关商户数目大减。四核心区饮食业商户最新录得1,740间,半年间净减少84间,是各行业之中表现最差,其次为衣服/鞋履/皮具的净减少67间,反观必需品在「疫市」下抗跌力较高,例如四核心区的便利店仍然维持102间,数目与今年首季相同。由于疫症加速网购发展,速递相关行业频租铺,带动核心区速递公司/网购取货点最新录得12个,较年初增加一倍。

未来半年「超大型调整期」仍持续

展望后市,美联旺铺董事卢展豪预料,未来半年铺市「超大型调整期」仍然持续,虽然本港第三波疫情缓和,市场也憧憬疫苗面世在即,本港可望局部恢复通关,但旅游业能否复苏,更重要是视乎全球疫情发展,鉴于多国疫情仍严峻,相信未来半年国际访港旅客仍然会处于低水平。另外,海南岛调高旅客免税额,当地购物价格比起香港更便宜,吸引不少内地游客转到当地,长远也对香港构成竞争。此外,网购盛行也压抑实体店的需求,加上市场仍有大量吉铺需消化,长远而言铺市难以回复昔日高峰。

他预计,未来半年核心区空置率虽然难再大幅飙升,但亦会在高位徘徊,估计核心区空置率明年初将升至13%至14%,民生消费元素较高的元朗则维持7%至8%。至于铺位租售价,今年全年维持跌40%至50%的预测,料最快明年才会有转机。

吁以营业分成代替底租

黄汉成指出,近月街铺及商场铺位空置率急升,铺市也出现结构性转变,相信难以回复到昔日高峰,如果商场及街铺业主仍然袖手旁观,没有提供支援,将会令商户更快迁出,并加速商业模式转变(如加大网购比例),对于商场及街铺主都是沉重打击,日后要回复高出租率及租金将会更困难。

黄汉成建议,商场及街铺业主为租户提供租金宽免,以蹄造业主租户共赢局面,对于租户来说,这可以减省经营开支,免于倒闭之苦,基层员工生计可望得到保障。对商场及街铺业主而言,减租可避免租客趁势撤出及转型后,铺位长期丢空,这比起提供租金优惠所带来的损失更大。同时,若大量商户结业,本港经济也会恶化,对于持有大量收租物业的投资者或发展商,也会承受更大损失。

他建议商场业主对现有租户全数减免收底租,只收营业额分成,为期半年,同时增加商场的推广及推出刺激消费方案;而街铺若有租客进驻,则下调租金3至5成,为期半年;若铺位目前丢空,业主宜接受市值租金出租物业,并加长免租期、提供装修期补贴予租客,以及接受租客以银行担保代替交付按金。

图一:近年四大核心区街铺空置情况

资料来源:美联工商铺资料研究部

表一:今季各主要购物区街铺空置情况及2021年第一季预测空置率

| 地区 | 2020年第三季 吉铺数目 | 2020年第三季 空置率 | 2021年第一季 预测空置率 |

| 铜锣湾 | 198 | 18.0% | 19%-20% |

| 尖沙咀 | 257 | 16.9% | 18%-19% |

| 中环 | 235 | 16.2% | 17%-19% |

| 旺角 | 255 | 7.4% | 7%-8% |

| 四核心区整体 | 945 | 12.6% | 13%-14% |

| 元朗 | 206 | 7.6% | 7%-8% |

资料来源:美联工商铺资料研究部

表二:四核心区商户数目净减少排行榜

| 行业 | 占比 | 2020年第三季 店铺数目 | 变化 (相对今年第一季) |

| 饮食 | 23.1% | 1,740 | -84 |

| 衣服/鞋履/皮具 | 10.3% | 775 | -67 |

| 药物/医疗健康用品 | 2.7% | 206 | -41 |

| 钟表/珠宝首饰/名贵装饰物 | 4.9% | 372 | -33 |

| 化妆品/个人护理 | 2.5% | 190 | -18 |

资料来源:美联工商铺资料研究部

表三:四核心区吉铺最多的十条街道

| 排名 | 街道 | 空置率 | 吉铺数目 |

| 1 | 尖沙咀加连威老道 | 34.6% | 37 |

| 2 | 尖沙咀弥敦道 | 19.4% | 27 |

| 3 | 旺角西洋菜南街 | 12.8% | 26 |

| 4 | 铜锣湾谢斐道 | 35.2% | 25 |

| 5 | 中环威灵顿街 | 20.2% | 25 |

资料来源:美联工商铺资料研究部

表四:四核心区街铺空置率最高的十条主要街道

| 排名 | 街道 | 空置率 | 吉铺数目 |

| 1 | 铜锣湾谢斐道 | 35.2% | 25 |

| 2 | 尖沙咀加连威老道 | 34.6% | 37 |

| 3 | 中环士丹顿街 | 33.8% | 23 |

| 4 | 中环伊利近街 | 32.9% | 23 |

| 5 | 铜锣湾波斯富街 | 29.0% | 18 |

资料来源:美联工商铺资料研究部

*主要街道指拥有有40间或以上铺位的街道。

〈完〉

页顶