疫症重創舖市 五大購物區共錄1,151間空置街舖 四核心區吉舖半年飆近4成 銅鑼灣空置率18% 美聯工商舖建議商場街舖業主提供租金寬免 與租戶共蹄雙贏

全部資訊I2020/09/16

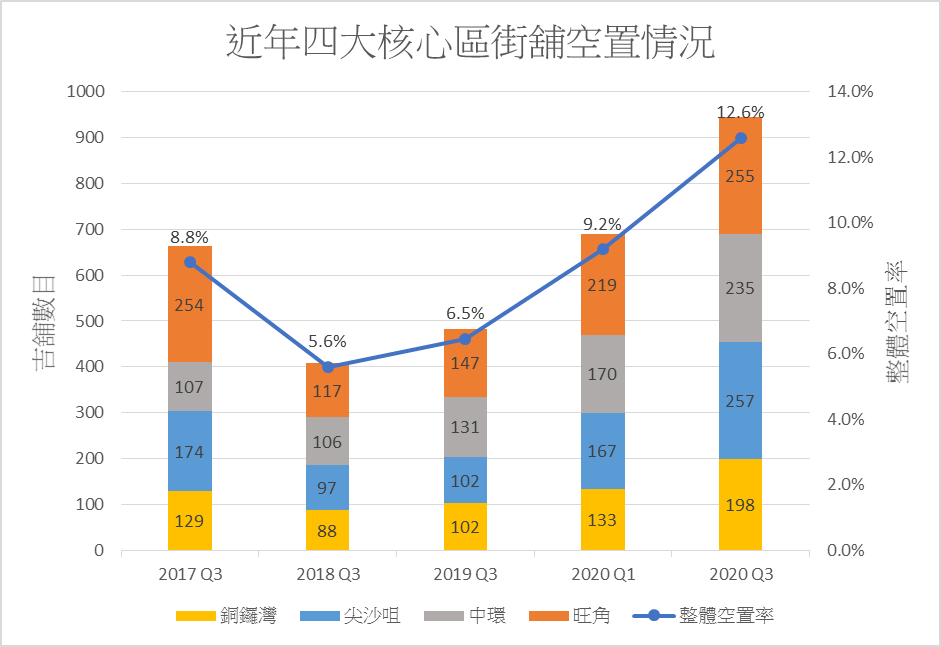

為時逾大半年的疫症重創零售業及舖市,美聯工商舖資料研究部數據顯示,今年7至8月份四大核心區(尖沙咀、旺角、銅鑼灣、中環)空置舖位(吉舖)數目增至945間,較今年首季飆升37%,空置率高達12.6%,創本行有紀錄以來新高,而銅鑼灣空置率更高見18%。本行推算現時全港或超過4,000間丟空街舖,由於大量吉舖需待消化,加上舖市出現結構性改變,相信未來商舖空置率仍然於高位徘徊。本行又建議商場及商舖業主應正視現實,為租戶提供租金寬免共蹄雙贏,以免日後潛在損失更大。

推算全港最少4,000間街舖丟空

美聯工商舖行政總裁黃漢成指出,本行最新統計顯示,今年7至8月五個主要購物區(銅鑼灣、中環、尖沙咀、旺角及元朗)共錄1,151間吉舖,當中四核心區佔945間,而上述五區的街舖數目約佔全港兩成,若按最新的數據推算,估計現時全港各區共有最少4,000間街舖淪為丟空,若計及商場和樓上舖,全港吉舖數目相信會更高。

他指出,是次統計涵蓋221條街道共10,250間街舖(四核心區佔7,525間),這亦是本行首度詳細地統計元朗區數據,是次數據主要反映香港受疫情打擊後半年,以及本港於7月中爆發第三波疫情前後的商舖市況。

核心區945間吉舖創新高

美聯工商舖資料研究部分析員陳浩璋表示,受到疫情影響,四核心區空置率激增至945間吉舖,空置率的12.6%創下本行有紀錄以來新高,較今年1至2月份的689間吉舖激增37%,而按年更大增96%,其中,銅鑼灣空置率最新高見18%,冠絕各區。

他續指,核心區遊客街及食街的空置嚴重惡化,例如尖沙咀廣東道罕有地錄得7間吉舖,較年初的2間大增,中環蘇豪區及蘭桂坊一帶,更分別錄得46間及18間吉舖。主要街道方面,銅鑼灣謝斐道以35.2%冠絕核心區,其次為加連威老道的34.6%。本地消費為主的街道空置也上升,例如中環堅道及結志街的吉舖數目半年間均增加一倍,而民生消費元素較重的元朗區,空置率也達7.6%,該區空置率較高的街道包括(10.9%)及又新街(7.9%),惟與核心區相比仍然屬較低的水平。

飲食業旅遊相關表現續弱

陳浩璋續指,疫症重創旅遊業及飲食業,相關商戶數目大減。四核心區飲食業商戶最新錄得1,740間,半年間淨減少84間,是各行業之中表現最差,其次為衣服/鞋履/皮具的淨減少67間,反觀必需品在「疫市」下抗跌力較高,例如四核心區的便利店仍然維持102間,數目與今年首季相同。由於疫症加速網購發展,速遞相關行業頻租舖,帶動核心區速遞公司/網購取貨點最新錄得12個,較年初增加一倍。

未來半年「超大型調整期」仍持續

展望後市,美聯旺舖董事盧展豪預料,未來半年舖市「超大型調整期」仍然持續,雖然本港第三波疫情緩和,市場也憧憬疫苗面世在即,本港可望局部恢復通關,但旅遊業能否復甦,更重要是視乎全球疫情發展,鑑於多國疫情仍嚴峻,相信未來半年國際訪港旅客仍然會處於低水平。另外,海南島調高旅客免稅額,當地購物價格比起香港更便宜,吸引不少內地遊客轉到當地,長遠也對香港構成競爭。此外,網購盛行也壓抑實體店的需求,加上市場仍有大量吉舖需消化,長遠而言舖市難以回復昔日高峰。

他預計,未來半年核心區空置率雖然難再大幅飆升,但亦會在高位徘徊,估計核心區空置率明年初將升至13%至14%,民生消費元素較高的元朗則維持7%至8%。至於舖位租售價,今年全年維持跌40%至50%的預測,料最快明年才會有轉機。

籲以營業分成代替底租

黃漢成指出,近月街舖及商場舖位空置率急升,舖市也出現結構性轉變,相信難以回復到昔日高峰,如果商場及街舖業主仍然袖手旁觀,沒有提供支援,將會令商戶更快遷出,並加速商業模式轉變(如加大網購比例),對於商場及街舖主都是沉重打擊,日後要回復高出租率及租金將會更困難。

黃漢成建議,商場及街舖業主為租戶提供租金寬免,以蹄造業主租戶共贏局面,對於租戶來說,這可以減省經營開支,免於倒閉之苦,基層員工生計可望得到保障。對商場及街舖業主而言,減租可避免租客趁勢撤出及轉型後,舖位長期丟空,這比起提供租金優惠所帶來的損失更大。同時,若大量商戶結業,本港經濟也會惡化,對於持有大量收租物業的投資者或發展商,也會承受更大損失。

他建議商場業主對現有租戶全數減免收底租,只收營業額分成,為期半年,同時增加商場的推廣及推出刺激消費方案;而街舖若有租客進駐,則下調租金3至5成,為期半年;若舖位目前丟空,業主宜接受市值租金出租物業,並加長免租期、提供裝修期補貼予租客,以及接受租客以銀行擔保代替交付按金。

圖一:近年四大核心區街舖空置情況

資料來源:美聯工商舖資料研究部

表一:今季各主要購物區街舖空置情況及2021年第一季預測空置率

| 地區 | 2020年第三季 吉舖數目 | 2020年第三季 空置率 | 2021年第一季 預測空置率 |

| 銅鑼灣 | 198 | 18.0% | 19%-20% |

| 尖沙咀 | 257 | 16.9% | 18%-19% |

| 中環 | 235 | 16.2% | 17%-19% |

| 旺角 | 255 | 7.4% | 7%-8% |

| 四核心區整體 | 945 | 12.6% | 13%-14% |

| 元朗 | 206 | 7.6% | 7%-8% |

資料來源:美聯工商舖資料研究部

表二:四核心區商戶數目淨減少排行榜

| 行業 | 佔比 | 2020年第三季 店舖數目 | 變化 (相對今年第一季) |

| 飲食 | 23.1% | 1,740 | -84 |

| 衣服/鞋履/皮具 | 10.3% | 775 | -67 |

| 藥物/醫療健康用品 | 2.7% | 206 | -41 |

| 鐘錶/珠寶首飾/名貴裝飾物 | 4.9% | 372 | -33 |

| 化妝品/個人護理 | 2.5% | 190 | -18 |

資料來源:美聯工商舖資料研究部

表三:四核心區吉舖最多的十條街道

| 排名 | 街道 | 空置率 | 吉舖數目 |

| 1 | 尖沙咀加連威老道 | 34.6% | 37 |

| 2 | 尖沙咀彌敦道 | 19.4% | 27 |

| 3 | 旺角西洋菜南街 | 12.8% | 26 |

| 4 | 銅鑼灣謝斐道 | 35.2% | 25 |

| 5 | 中環威靈頓街 | 20.2% | 25 |

資料來源:美聯工商舖資料研究部

表四:四核心區街舖空置率最高的十條主要街道

| 排名 | 街道 | 空置率 | 吉舖數目 |

| 1 | 銅鑼灣謝斐道 | 35.2% | 25 |

| 2 | 尖沙咀加連威老道 | 34.6% | 37 |

| 3 | 中環士丹頓街 | 33.8% | 23 |

| 4 | 中環伊利近街 | 32.9% | 23 |

| 5 | 銅鑼灣波斯富街 | 29.0% | 18 |

資料來源:美聯工商舖資料研究部

*主要街道指擁有有40間或以上舖位的街道。

〈完〉

頁頂