ÕēŹµ¢ćµÅÉÕł░µ£ēķŚ£µīēµÅŁńö│Ķ½ŗµēĆķ£ĆńÜäµ¢ćõ╗Čõ╗źÕÅŖµ£¼µĖ»ÕÉäń©«µīēµÅŁĶ©łÕŖāŃĆéÕ£©ķ½śµü»ńÆ░ÕóāõĖŗ’╝īPµīēõĮ£ńé║µīēµÅŁÕĖéÕĀ┤õĖŁµ£ĆµÖ«ķüŹńÜäµīēµÅŁĶ©łÕŖā’╝īµłæÕĆæÕ░ćµ£āÕ£©µ£¼µ¢ćµÄóĶ©ÄķĆÖń©«µīēµÅŁńÜäÕł®Õ╝ŖŃĆé

Õä¬Õŗó’╝ÜPµīēĶ©łÕŖāÕ£©ÕĖéÕĀ┤õĖŖĶ╝āńé║µÖ«ķüŹ’╝īµīēµÅŁńö│Ķ½ŗõ║║Õ£©µē┐ķĆĀµīēµÅŁµÖé’╝īķŖĆĶĪīõĖ╗Ķ”üķāĮµ£āńé║ńö│Ķ½ŗõ║║µÅÉõŠøPµīēĶ©łÕŖāŃĆéÕ£©ńĮ«µźŁńÜäµÖéÕĆÖ’╝īńē®µźŁµīēµÅŁńÜäµü»ÕÅŻµ░┤Õ╣│õĖĆĶł¼õ╣¤µ£āõ╗źµ£ĆÕ䬵āĀÕł®ńÄć(Prime rate)ÕŖĀõĖŖõĖĆÕĆŗµ║óÕā╣ÕÅŖµĖøÕÄ╗µü»ÕĘ«’╝īÕŠ×ĶĆīĶ©łń«ŚµīēµÅŁńö│Ķ½ŗõ║║ķĀłń╣│õ╗śńÜäÕł®ńÄ浳ɵ£¼ŃĆé

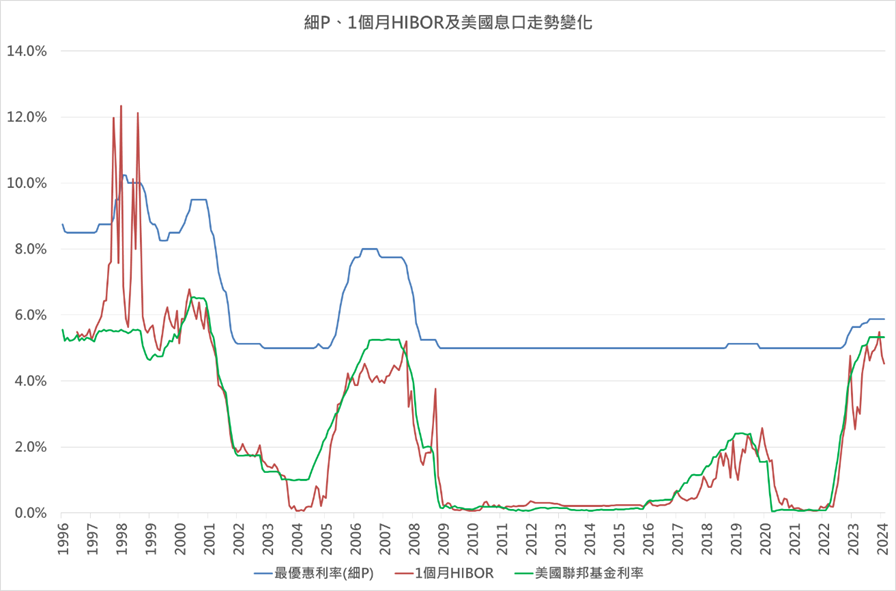

µŁżÕż¢’╝īPµīēĶ©łÕŖāńÜäµü»ÕÅŻĶ«ŖÕī¢õĖ╗Ķ”üÕÅŚPrime rateńÜäĶ«ŖÕŗĢÕĮ▒ķ¤┐’╝īĶĆīPrime rateńÜäµ░┤Õ╣│Õēćķ¢ōµÄźĶĆīķØ×ńø┤µÄźÕÅŚńŠÄÕ£ŗĶü»Õä▓Õ▒ĆńÜäĶü»ķé”Õ¤║ķćæÕł®ńÄćÕĮ▒ķ¤┐’╝īµēĆõ╗źńĢČĶü»Õä▓Õ▒ĆĶ¬┐µĢ┤µü»ÕÅŻµÖé’╝īPrime rateµ£¬Õ┐ģµ£āÕ«īÕģ©ĶʤķÜ©ńŠÄÕ£ŗńÜäµü»ÕÅŻĶĆīĶ«ŖÕī¢ŃĆéÕ£©Õł®ńÄćĶ«ŖÕŗĢµÖé’╝īPµīēńÜäµü»ÕÅŻĶ«ŖÕŗĢĶ╝āÕģČõ╗¢Ķ©łÕŖāńé║ń®®Õ«ÜŃĆéõŠŗÕ”éÕ£©2004-2006Õ╣┤ńÜäÕŖĀµü»ķĆ▒µ£¤õĖŁ’╝īĶü»Õä▓Õ▒Ćń┤»Ķ©łÕŖĀµü»4.25ÕÄś’╝īõĮåń┤░PÕ£©µ£¤Õģ¦ÕŬÕó×ÕŖĀ3ÕÄś’╝īĶĆīÕ£©2015-2018Õ╣┤ńÜäÕŖĀµü»ķĆ▒µ£¤õĖŁ’╝īń┤░PÕŬĶ¬┐ÕŹć1µ¼Ī’╝īÕ╣ģÕ║”ÕŬµ£ēń┤ä0.125ÕÄśŃĆéĶć│µ¢╝Õ£©µ£ĆĶ┐æńÜäÕŖĀµü»ķĆ▒µ£¤õĖŁ’╝īÕŹ│õĮ┐µ£¼Ķ╝¬ńÜäÕŖĀµü»ĶĪīÕŗĢµś»Ķ┐æ30Õ╣┤õ╗źõŠåµ£Ćńīøńāł’╝īõĮåń┤░PÕŬÕó×ÕŖĀń┤ä0.875ÕÄśŃĆéµĢģµŁż’╝īÕ£©ÕŖĀµü»ķĆ▒µ£¤õĖŁ’╝īÕŹ│õĮ┐Õł®µü»µłÉµ£¼Õó×ÕŖĀ’╝īõĮåõĮ┐ńö©PµīēĶ©łÕŖāµÖéµēĆÕó×ÕŖĀńÜäÕł®µü»µö»Õć║µ£āĶ╝āÕģČõ╗¢Ķ©łÕŖāÕ░æŃĆé

ķÖÉÕłČ’╝ÜÕĆ╝ÕŠŚńĢÖµäÅńÜ䵜»’╝īÕŹ│õĮ┐ÕŖĀµü»ķĆ▒µ£¤õĖŗń┤░PńÜäÕŹćÕ╣ģµ£ēķÖÉ’╝īõĮåµīēµÅŁńö│Ķ½ŗõ║║ńÜäÕł®µü»ķ¢ŗµö»õ╗Źµ£āõĖŖÕŹćŃĆéķŖĆĶĪīÕŹ│õĮ┐µ£¬µ£ēÕ░ćPrime rateĶ¬┐ÕŹć’╝īõĮåõ╣¤ÕÅ»ķĆÜķüÄĶ¬┐µĢ┤PµīēĶ©łÕŖāńÜäµü»ÕĘ«’╝īõ╗żõŠøµ¼Šõ║║ńÜäÕł®µü»µłÉµ£¼Õó×ÕŖĀ’╝īõŠŗÕ”éÕ£©µ£ĆĶ┐æńÜäÕŖĀµü»ķĆ▒µ£¤õĖŁ’╝īµ╗ÖĶ▒ÉķŖĆĶĪīÕ£©2023Õ╣┤9µ£łÕ░ćPµīēĶ©łÕŖāńÜäµü»ÕĘ«ńö▒P-2.25ÕÄśĶ¬┐µĢ┤Ķć│P-1.75ÕÄś’╝īĶ«ŖńøĖõ╗żPµīēĶ©łÕŖāńÜäµü»ńÄćÕó×ÕŖĀ0.5ÕÄśŃĆé

µŁżÕż¢’╝īķŖĆĶĪīńé║Ķ│║ÕÅ¢µü»ÕĘ«µöČÕģź’╝īń┤░PõĖĆĶł¼ķāĮµ£āĶ©ŁÕ£©Ķ╝āńŠÄÕ£ŗĶü»ķé”Õ¤║ķćæÕł®ńÄćÕÅŖHIBORńé║ķ½śńÜäµ░┤Õ╣│ŃĆéÕ£©2008Õ╣┤ńÆ░ńÉāķćæĶ׏µĄĘÕś»ÕŠī’╝īµ£¼µĖ»õ║”ķĢʵ£¤ĶÖĢµ¢╝µÄźĶ┐æķøȵü»ńÜäõĮĵü»ńÆ░Õóā’╝īõĮåń┤░PÕēćķĢʵ£¤ńČŁµīüÕ£©5ÕÄśńÜäµ░┤Õ╣│ŃĆéÕøĀµŁż’╝īÕüćÕ”éµīēµÅŁńö│Ķ½ŗõ║║ķüĖµōćPµīēĶ©łÕŖā’╝īÕ£©Ķ▓©Õ╣Żµö┐ńŁ¢ĶÖĢµ¢╝Õ»¼ķ¼åńÜäńÆ░ÕóāõĖŗ’╝īńö│Ķ½ŗõ║║µ£¬ĶāĮõ║½ÕÅŚõĮĵü»ńÆ░ÕóāµēĆÕĖČõŠåńÜäÕźĮĶÖĢ’╝īPµīēńÜäÕł®µü»µłÉµ£¼µ£āĶ╝āÕģČõ╗¢Ķ©łÕŖāńé║ķ½śŃĆé

Ķ│ćµ¢ÖõŠåµ║É’╝ÜńŠÄĶü»ÕĘźÕĢåĶł¢Ķ│ćµ¢ÖńĀöń®Čķā©ŃĆüķ”ÖµĖ»ķćæń«ĪÕ▒ĆŃĆüńŠÄÕ£ŗĶü»Õä▓Õ▒Ć

Õ£©ķ½śµü»ńÆ░ÕóāõĖŗ’╝īPµīēõĮ£ńé║µīēµÅŁÕĖéÕĀ┤õĖŁµ£ĆµÖ«ķüŹńÜäĶ©łÕŖā’╝īÕ«āÕģʵ£ēõĖĆõ║øÕä¬ÕŗóÕÅŖķÖÉÕłČŃĆéÕ£©Õł®ńÄćõĖŖÕŹćµÖé’╝īPµīēµü»ÕÅŻńøĖÕ░Źń®®Õ«Ü’╝īõĖ”õĖŹµ£āÕ«īÕģ©ĶʤķÜ©ńŠÄÕ£ŗĶü»Õä▓Õ▒ĆńÜäÕł®ńÄćĶ«ŖÕī¢ŃĆéńäČĶĆī’╝īPµīēĶ©łÕŖāńÜäÕł®ńÄćµ£āÕÅŚÕł░ķŖĆĶĪīĶ¬┐µĢ┤µ£ĆÕ䬵āĀÕł®ńÄćńÜäÕĮ▒ķ¤┐’╝īµēĆõ╗źÕ£©ÕŖĀµü»ķĆ▒µ£¤µÖé’╝īõŠøµ¼Šõ║║ńÜäÕł®µü»µö»Õć║õ╗Źµ£āÕó×ÕŖĀŃĆ鵣żÕż¢’╝īPµīēĶ©łÕŖāńÜäÕł®ńÄćķĆÜÕĖĖĶ╝āķ½ś’╝īõĖöµ£¬ĶāĮÕÅŚńøŖµ¢╝õĮĵü»ńÆ░ÕóāŃĆéÕøĀµŁż’╝īÕ£©ķüĖµōćµīēµÅŁĶ©łÕŖāµÖé’╝īńē®µźŁĶ▓ĘÕ«Čķ£ĆĶ”üõ╗öń┤░ĶĆāµģ«PµīēµÅŁĶ©łÕŖāńÜäÕł®Õ╝ŖŃĆé

Õ╗Čõ╝Ėķ¢▒Ķ«Ć

ķŚ£µ¢╝ÕĘźÕĢåĶł¢Ķ▓ĘĶ│ŻµĄüń©ŗ’╝ÜÕĘźÕĢåĶł¢ńÜäĶ▓ĘĶ│ŻµĄüń©ŗ | Ķ▓ĘĶł¢Õ┐ģĶ«ĆŃĆüĶ▓ĘĶł¢µīćÕŹŚ

ķŚ£µ¢╝ÕĘźÕĢåĶł¢µīēµÅŁõĖŖķÖÉ’╝ÜķģŹÕÉłÕģ©ķØóµÆżĶŠŻ ķćæń«ĪÕ▒ƵöŠÕ»¼µīēµÅŁµłÉµĢĖ

ķŚ£µ¢╝Ķ▓Īµö┐ķĀÉń«ŚµĪłńÜäĶ│ćĶ©Ŗ’╝ÜŃĆÉ2024/25ķĀÉń«ŚµĪłµćČõ║║ÕīģŃĆæµ¢░õĖĆõ╗Įµö┐Õ║£Ķ▓Īµö┐ķĀÉń«ŚµĪłÕć║ńłÉ’╝üµ┤Šń│¢’╝¤Õģ©ķØóµÆżĶŠŻ’╝üõĖƵ¢ćÕĖČõĮĀÕ┐½ķƤńףĶ¦ŻÕĘźÕĢåĶł¢ńøĖķŚ£ķćŹķ╗×’╝ü’╝ü

ķŚ£µ¢╝ÕĘźÕ╗łńē®µźŁńÜäõ╝░ÕĆ╝ÕÅŖµīēµÅŁ’╝ÜŃĆīÕĘźÕ╗łµīēµÅŁ’╝Üõ║åĶ¦ŻµłÉµĢĖŃĆüõ╝░Õā╣ÕÆīÕł®ńÄć’╝īķüĖµōćµ£Ćķü®ÕÉłńÜäµīēµÅŁĶ©łÕŖāÕÆīķéäµ¼ŠÕ╣┤µ£¤ŃĆŹ

ķŚ£µ¢╝Ķ▓ĘĶ│ŻÕĘźÕĢåĶł¢ÕÅŖõĮÅÕ«ģµēĆķĀłńÜäµ¢ćõ╗Č’╝ÜŃĆɵīēµÅŁńö│Ķ½ŗŃĆæĶ▓ĘĶ│ŻÕĘźÕĢåĶł¢ÕÅŖõĮÅÕ«ģµēĆķĀłµ¢ćõ╗Č

ķŚ£µ¢╝ÕÉäń©«µīēµÅŁĶ©łÕŖāńÜäĶ│ćĶ©Ŗ’╝ÜŃĆɵīēµÅŁńö│Ķ½ŗŃĆæÕĖĖĶ”ŗµīēµÅŁń©«ķĪ×

ÕģČõ╗¢Ķ│ćĶ©Ŗ’╝ÜŃĆɵīēµÅŁŃĆæõĖƵ¢ćÕĖČõĮĀńףĶ¦Ż "Call Loan"

Ķŗźµ£ēķ£ĆĶ”üÕ░ŗµēŠµ£ĆÕÉłķü®ÕÆīµ£ĆÕ䬵āĀńÜäÕĘźÕĢåĶł¢µŁĪĶ┐ĵ¤źĶ®óńŠÄĶü»ÕĘźÕĢåĶł¢ŃĆé